bluedesign – stock.adobe.com / FV

Die Warnungen werden immer lauter: Steigende CO2-Preise können das Heizen mit Öl und Gas deutlich verteuern. Mit welchen CO2-Kosten muss man rechnen?

„Das Ziel ist nicht, möglichst viel Geld einzunehmen, im Gegenteil. Das Ziel ist, dass sich mehr Menschen beim […] nächsten Heizungstausch für die klimafreundliche Variante entscheiden – weil sie sich auch für den Geldbeutel lohnt. Dazu gehören auch gut ausgestattete Förderprogramme für Gebäudesanierung und klimafreundliche Heizungen.“ So hatte im Oktober 2019 die damalige Bundesumweltministerin Svenja Schulze (SPD, zurzeit: Bundesministerin für wirtschaftliche Zusammenarbeit und Entwicklung) den Beschluss des GroKo-II-Bundeskabinetts für den Entwurf des (Brennstoffemissionshandelsgesetz – BEHG) eingeordnet.

Inzwischen ist klar: Der steuernde Effekt der CO2-Bepreisung hält sich auf dem aktuellen Niveau in Grenzen, die Sektoren Gebäude und Verkehr haben die politischen Klimaziele wiederholt verfehlt. 2019 sah der Regierungsentwurf für den Startzeitpunkt 2021 einen CO2-Preis von 10 Euro/t und im Jahr 2024 einen CO2-Preis von 30 Euro/t für die verbrennungsbezogenen CO2-Emissionen fossiler Kraft- und Brennstoffe vor. Im Dezember 2019 folgte ein Vermittlungsausschuss, der die Zertifikatpreise in der Festpreisphase von 2021 bis 2025 erhöhte, für 2024 auf 45 Euro/t und für 2025 auf 55 Euro/t. Genau diese CO2-Preise gelten nun wieder, zur Kompensation der Energiepreiskrise waren sie auf 35 bzw. 45 Euro/t abgesenkt worden.

Schon heute hohe CO2-Kosten

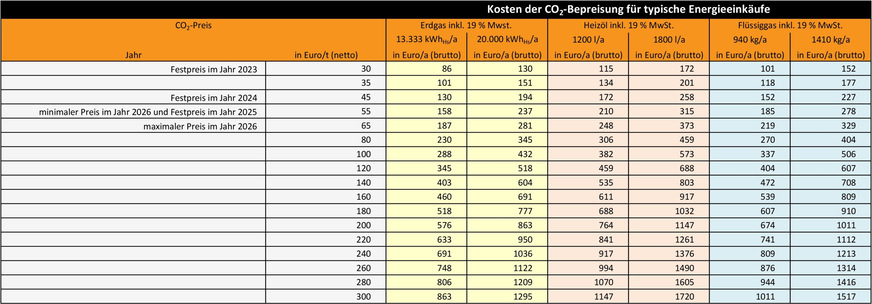

Durch die Rücknahme der Absenkung ist der CO2-Preis beim Jahreswechsel 2023/24 nun prozentual sehr deutlich um 50 % von 30 auf 45 Euro/t gestiegen. Inklusive der auf die CO2-Bepreisung fälligen Umsatzsteuer hat sich damit 1 l Heizöl (und Diesel) zum Jahreswechsel 2023/24 um 4,78 Ct verteuert. Bei einem Heizöleinkauf von 1800 l als Jahresbedarf für ein Einfamilienhaus betragen die gesamten Kosten aus der CO2-Bepreisung im Jahr 2024 damit bereits 258 Euro.

Bei einem konstantem Preis von 45 Euro/t und dauerhaftem Verbrauch von 1800 l Heizöl pro Jahr würden sich die CO2-Kosten während der maximalen möglichen Nutzungszeit einer Öl-Heizung bis Ende 2044 (§ 72 Abs. 4 GEG 2024: „Heizkessel dürfen längstens bis zum Ablauf des 31. Dezember 2044 mit fossilen Brennstoffen betrieben werden.“) auf 5418 Euro addieren. Allerdings wird der CO2-Preis kaum bei 45 Euro/t verharren.

Die aktuelle nationale CO2-Bepreisung für fossile Brennstoffe in Deutschland mit politisch festgelegten Festpreisen entspricht nicht ansatzweise den Kosten, die sich bei der Auktionierung ergeben würden, bei der die Menge der zur Verfügung stehenden Zertifikate an den Klimaschutzzielen ausgerichtet wird. Das Brennstoffemissionshandelsgesetz (BEHG) sieht eine Auktionierung für das Jahr 2026 in einem Preiskorridor von 55 bis 65 Euro/t und einen „freien“ Handel eventuell ab 2027 vor.

Dazu wird es voraussichtlich aber gar nicht kommen, weil dann bereits das zusätzliche europäische Emissionshandelssysteme ETS II starten soll. Es umfasst dann das Inverkehrbringen nahezu sämtlicher fossiler Kraft- und Brennstoffe aller EU-Mitgliedstaaten. Die CO2-Bereisung von Heizöl sowie Erd- und Flüssiggas zu Heizzwecken ist dann vom Fortschritt bei der Defossilisierung in den Sektoren Gebäude und (Land-)Verkehr aller EU-Mitgliedstaaten abhängig.

Der aktuelle nationale Preis von 45 Euro/t dürfte somit nur ein Vorgeschmack auf die künftige Preisentwicklung sein. Und die Mahnungen an die Politik werden lauter, zügig das im Ampel-Koalitionsvertrag angekündigt Klimageld einzuführen. 2023 betrugen die Einnahmen aus der nationalen CO2-Bepreisung 10,7 Mrd. Euro, etwas erhöht durch Sondereffekte. Die Einnahmen fließen in den Klima- und Transformationsfonds (KTF) und darüber schon heute zurück an die Verbraucher, beispielsweise über Maßnahmen zur Senkung der Strompreise.

Siehe auch: Mehr Mut beim CO2-Preis für selbstständige Wärmewende

Heute typische Verbrauchssituationen bilden ab:

● Erdgas: 13 333 kWh/a für eine Wohnung im Mehrfamilienhaus und 20 000 kWh/a im Einfamilienhaus. Die Energiemengen beziehen sich analog zur typischen Abrechnung auf den Brennwert (Hs).

● Heizöl: Mit geringer Rundung entsprechen die Erdgasverbräuche einem Heizölverbrauch von 1200 l/a für eine Wohnung im Mehrfamilienhaus und von 1800 l/a im Einfamilienhaus.

● Flüssiggas (LPG): Mit geringer Rundung entsprechen die Erdgasverbräuche einem Flüssiggasverbrauch von 940 kg/a für eine Wohnung im Mehrfamilienhaus und von 1410 kg/a im Einfamilienhaus.

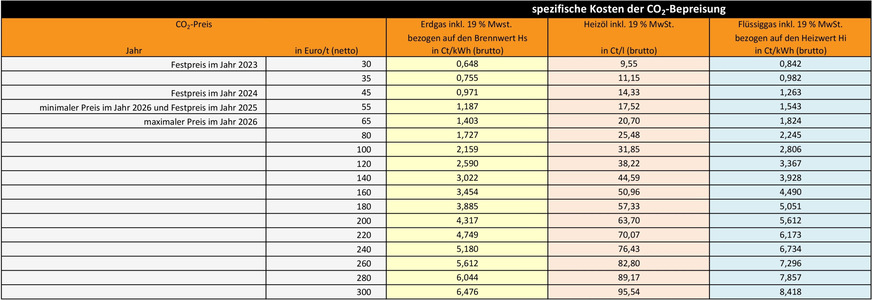

Die Emissionszertifikate müssen die Inverkehrbringer (z. B. Brennstoffhändler und Raffinerien) erwerben, sodass beim Weiterreichen der Kosten an Endverwender die Kosten für die Emissionszertifikate zusätzlich mit der Umsatzsteuer belastet werden. Zur besseren Übersichtlichkeit wurde in Bild 2 ein einheitlicher Umsatzsteuersatz von 19 % verwendet. Tatsächlich werden der Bezug von Erdgas und der Einkauf von Flüssiggas bis Ende Februar 2024 nur mit 7 % MwSt. belastet.

JV

JV

Szenarien zur Bewertung der CO2-Kosten beim Heizen

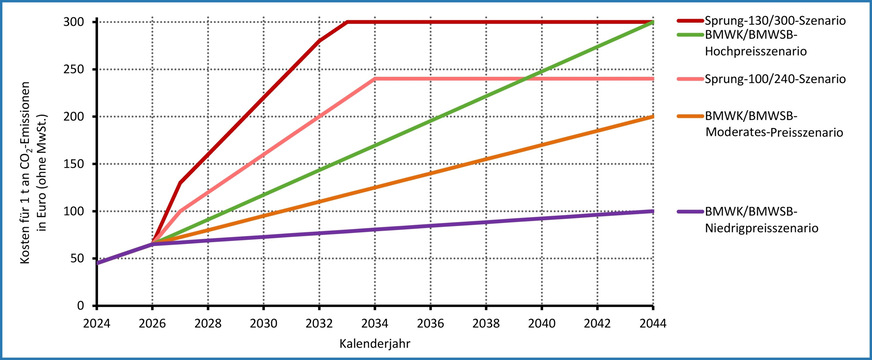

Die CO2-Bepreisung ist ein von den Anbietern direkt nicht zu beeinflussender Kostenfaktor fossiler Brennstoffe. Die CO2-Kosten können deshalb separat betrachtet werden. Kurzfristig ist im Rahmen des BEHG von folgenden CO2-Preisen auszugehen:

● 45 Euro/t im Zeitraum 01.01. bis 31.12.2024,

● 55 Euro/t im Zeitraum 01.01. bis 31.12.2025 und

● 65 Euro/t im Zeitraum 01.01. bis 31.12.2026.

Mit dem Beginn des ETS II sind mehrere Preisentwicklungen möglich. Drei Preispfade bietet die Information zur GEG-Beratungspflicht bei Brennstoff-Heizungen an:

● Im BMWK/BMWSB-Niedrigpreisszenario steigt der CO2-Preis in der ETS-II-Phase bis zum Jahr 2044 auf 100 Euro/t, das entspricht einer jährlichen Verteuerung um 1,94 Euro/t.

● Das BMWK/BMWSB-Moderate Preisszenario geht in der 2027 beginnenden ETS-II-Phase davon aus, dass der CO2-Preis gleichmäßig jährlich um 7,5 Euro/t auf 200 Euro/t bis zum Jahr 2044 steigt.

● Das BMWK/BMWSB-Hochpreisszenario nimmt an, dass in der 2027 beginnenden ETS-II-Phase der CO2-Preis gleichmäßig jährlich um 13,06 Euro/t auf 300 Euro/t im Jahr 2044 steigt.

In mehreren Studien wird ein CO2-Preis von 200 (…300) Euro/t als mindestens notwendig erachtet, damit die Verbraucher wie für die Klimaziele erforderlich reagieren. Bei einem Handelssystem mit einer abschmelzenden Limitierung der Emissionszertifikate würde das bedeuten, dass der CO2-Preis früh auf dieses Preisniveau springt und nicht wie in den BMWK/BMWSB-Szenarien gleichförmig steigt. Daraus leiten sich folgende Preispfade ab:

● Im Sprung-100/240-Szenario springt der CO2-Preis im Jahr 2027 auf 100 Euro/t und steigt danach pro Jahr um 20 Euro/t bis maximal 240 Euro/t.

● Im Sprung-130/300-Szenario springt der CO2-Preis im Jahr 2027 auf 130 Euro/t und steigt danach pro Jahr um 30 Euro/t bis maximal 300 Euro/t.

JV

CO2-Kosten von 2024 bis 2044

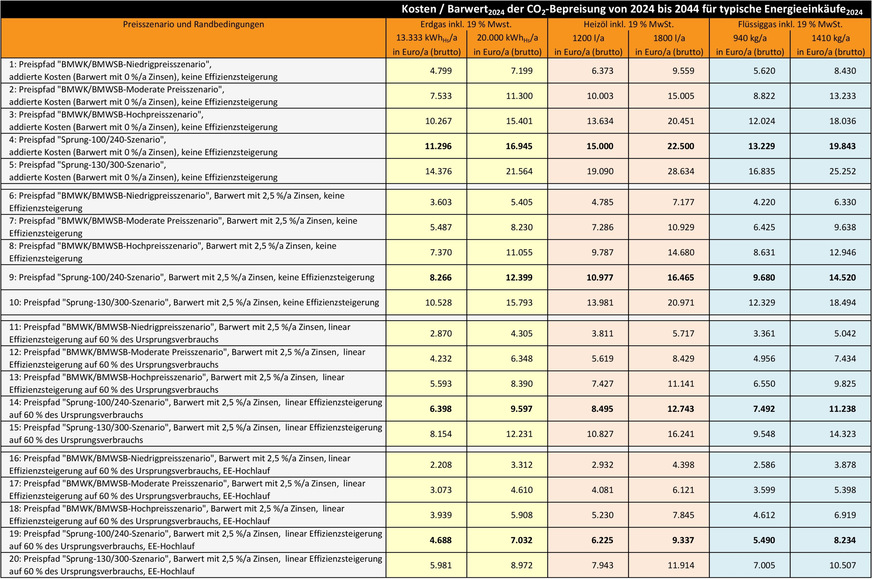

Um die Wirkung der CO2-Preispfade mit bis zu 6,7-facher Preissteigerung von 2024 auf 300 Euro/t bis 2033…2044 abzuleiten wurden in Bild 4 die fünf Preisszenarien jeweils für den Energieverbrauch eines Einfamilienhauses und einer Wohnung in einem Mehrfamilienhaus und die drei Energieträger Erdgas, Heizöl und Flüssiggas mit weiteren Parametern kombiniert.

Im ersten Block (1 bis 5) wurden die in den Jahren 2024 bis 2044 anfallenden CO2-Kosten ohne Abzinsung / Inflation addiert. Für das Einfamilienhaus liegen die so ermittelten CO2-Kosten im optimistischsten „BMWK/BMWSB-Niedrigpreisszenario“ in einem Bereich von 7199 Euro (Erdgas) bis 9559 Euro (Heizöl). Im teuersten „Sprung-130/300-Szenario“ sind die CO2-Kosten 3-mal höher. Aus heutiger Sicht gibt das „Sprung-100/240-Szenario“ die Erwartungen am besten wieder. Die CO2-Kosten liegen hier zwischen 16 945 Euro (Erdgas) und 22 500 Euro (Heizöl) und 2,35-fach über dem Niedrigpreisszenario.

Im Beispiel der gemieteten Wohnung würden die CO2-Kosten nach den Vorgaben des CO2KostAufG zwischen dem Mieter und dem Vermieter aufgeteilt. Handelt es sich um eine 90-m2-Wohnung und ihr spezifischer Energieverbrauch ist repräsentativ für das gesamte Gebäude, würde sich gerade noch eine Aufteilung von 70 % für den Mieter und 30 % für den Vermieter ergeben. Bei 89 m2 Wohnfläche würde das Gesetz eine 60/40-%-Aufteilung vorsehen. Wird die 90-m2-Wohnung unter den gleichen Annahmen mit Heizöl beheizt, ergibt sich eine 50/50-%-Aufteilung. Bei Flüssiggas ergibt sich ein Anteil von 60 % für den Mieter und von 40 % für den Vermieter. Auch hier liegt die Aufteilung dicht an einer Stufe: Bei 89 m2 Wohnfläche würde das Gesetz eine 50/50-%-Aufteilung vorsehen.

Im zweiten Block (6 bis 10) wurden die in den Jahren 2024 bis 2044 anfallenden CO2-Kosten mit einem Zinssatz von 2,5 %/a als Barwert am 1. Januar 2024 berechnet. Für das Einfamilienhaus liegen die so ermittelten CO2-Kosten im optimistischsten „BMWK/BMWSB-Niedrigpreisszenario“ in einem Bereich von 5405 Euro (Erdgas) bis 7177 Euro (Heizöl). Im teuersten „Sprung-130/300-Szenario“ sind die CO2-Kosten 2,92-mal höher. Im „Sprung-100/240-Szenario“ liegen die CO2-Kosten zwischen 12 399 Euro (Erdgas) und 16 465 Euro (Heizöl).

Barwert: Eine anschauliche Erklärung für den Barwert ist die Gleichsetzung mit einem verzinsten Sparguthaben, das im Betrachtungszeitraum aufgebraucht wird. Für das mit Erdgas beheizte Einfamilienhaus und das „Sprung-100/240-Szenario“ bedeutet das: Am 1. Januar 2024 werden 12 399 Euro eingezahlt. In jedem Jahr wird dann am 30. Dezember dem Konto eine Verzinsung von 2,5 % auf den Kontostand gutgeschrieben und am 31. Dezember werden vom Konto die CO2-Kosten für das abgelaufene Jahr abgebucht. Am 1. Januar 2045 hat das Konto dann einen Stand von 0,00 Euro. Bei einer Verzinsung von 0,0 %/a müssen am 1. Januar 2024 für ein ausgeglichenes Konto zum Jahresende 2044 die bei der reinen Kumulierung ermittelten 16 945 Euro eingezahlt werden.

JV

Im dritten Block (11 bis 15) wurden die in den Jahren 2024 bis 2044 anfallenden CO2-Kosten wie zuvor mit einem Zinssatz von 2,5 %/a als Barwert auf den 1. Januar 2024 bezogen. Zusätzlich wurde angenommen, dass in den 20 kommenden Jahren eine Minderung des Jahresverbrauchs um 40 % erreicht wird. Die Minderung wird als kontinuierlicher Erfolg linear auf den Zeitraum 2025 bis 2044 aufgeteilt. Das entspricht einer mittleren Einsparung von 20 %. Für das Einfamilienhaus liegen die so ermittelten CO2-Kosten im optimistischsten „BMWK/BMWSB-Niedrigpreisszenario“ in einem Bereich von 4305 Euro (Erdgas) bis 5717 Euro (Heizöl). Im teuersten „Sprung-130/300-Szenario“ sind die CO2-Kosten 2,84-mal höher. Im „Sprung-100/240-Szenario“ liegen die CO2-Kosten zwischen 9597 Euro (Erdgas) und 12 743 Euro (Heizöl).

Im vierten Block (16 bis 20) wurden die Annahmen aus dem dritten Block um den EE-Hochlauf aus dem Gebäudeenergiegesetz § 71 Abs. 9 GEG 2024 erweitert. Danach müssen Betreiber einer mit einem flüssigen oder gasförmigen Brennstoff beschickten Heizungsanlage, die ab 2024 und bevor die Wärmeplanung offiziell vorliegt, eingebaut wird und nicht die 65-%-EE-Anforderungen erfüllt, ab 2029 mindestens 15 %, ab 2035 mindestens 30 % und ab 2040 mindestens 60 % der mit der Anlage bereitgestellten Wärme aus Biomasse oder grünem oder blauem Wasserstoff einschließlich daraus hergestellter Derivate erzeugen. Die EE-Anteile wären aus heutiger Sicht von der CO2-Bepreisung ausgenommen. Für das Einfamilienhaus liegen die so ermittelten CO2-Kosten im optimistischsten „BMWK/BMWSB-Niedrigpreisszenario“ in einem Bereich von 3312 Euro (Erdgas) bis 4398 Euro (Heizöl). Im teuersten „Sprung-130/300-Szenario“ sind die CO2-Kosten 2,7-mal höher. Im „Sprung-100/240-Szenario“ liegen die CO2-Kosten zwischen 7032 Euro (Erdgas) und 9337 Euro (Heizöl).

Bewertung

Für das mit Erdgas beheizte Einfamilienhaus betragen im Jahr 2024 die CO2-Kosten 194 Euro und sind im aus heutiger Sicht wahrscheinlichsten „Sprung-100/240-Szenario“ für den Zeitraum 2024 bis 2044 mit Abzinsung und berücksichtigter kontinuierlicher Einsparung von 40 % bei 9597 Euro (Barwert, Nr. 14) fast 50-mal so hoch. Bei unrealistisch optimistischen Annahmen ist es ein 22-facher Hebel (Nr. 11).

Der Barwert der CO2-Kosten kann auch als Investitionsbudget für eine von der CO2-Bepreisung vollständig oder weitestgehend befreite Heizungsanlage betrachtet werden. Ein Barwert von 9597 Euro am 1. Januar 2024 kann einen erheblichen Anteil einer entsprechenden Heizungsmodernisierung leisten. In Kombination mit der BEG-EM-2024 wird er in vielen Fällen einen GEG-2024-konformen Heizungsaustausch ohne Mehrkosten gegenüber einer Gas- oder Öl-Heizung ermöglichen.

Für die Annahmen im vierten Block (16 bis 20) ergeben sich formal geringere CO2-Kosten. Relevant ist die Betrachtung nur für Heizungsmodernisierungen, die bis zum Vorliegen der offiziellen Wärmeplanung vor Ort vorgenommen werden und mit einer EE-Hochlaufverpflichtung im Kehrbuch eingetragen sind. Den verringerten CO2-Kosten werden höhere Kosten für den EE-Anteil im Brennstoff gegenüberstehen. Sollten zu diesem Zeitpunkt aus heute nicht erkennbaren Gründen Grüne Gase und Grüne Heizöle günstiger als fossiles Erdgas und Heizöl sein, wäre die Wärmewende automatisch abgeschlossen – niemand würde mehr fossile Brennstoffe einsetzen und die CO2-Bepreisung wäre überflüssig.

Bei den Energieträgern Heizöl und Flüssiggas sind die CO2-Kosten aufgrund der chemischen Zusammensetzung höher als bei Erdgas, bei Heizöl um 32,8 % und bei Flüssiggas um 17,1 %. Bei Heizöl und Flüssiggas ist zudem damit zu rechnen, dass sich bei hohen CO2-Preisen auch die Mehrkosten der CO2-Bepreisung aus der Logistikkette im Verkaufspreis der Energieträger abbilden. ■

Quelle: BEHG, eigene Berechnungen / jv

Arbeitshilfe zum Gebäudeenergiegesetz: Whitepaper zum GEG 2024